A Közbeszerzési Hatóság a közbeszerzésekről szóló 2015. évi CXLIII. törvény (a továbbiakban: Kbt.) 78. §-ának (4) bekezdése alapján az alábbiakban tájékoztatja a közbeszerzési eljárások résztvevőit a közbeszerzési eljárások során alkalmazható életciklusköltség-számítási módszerek alkalmazásáról.

Bevezetés

Az uniós közbeszerzési szabályok modernizációja során kiemelt célkitűzésként szerepelt a közbeszerzések stratégiai használatának további előmozdítása. A reform során a korábbi szabályok értékelése alapján az Európai Bizottság abból indult ki, hogy a gazdaságilag (összességében) legelőnyösebb ajánlat értékelése alkalmas leginkább a fenntarthatósági célkitűzések megvalósítására, így felvetette, hogy a legalacsonyabb összegű ellenszolgáltatás önálló értékelési szempontként ne kerülhessen alkalmazásra a közbeszerzési eljárásokban. A 2014/24/EU irányelv megalkotására irányuló, 2011 végén közzétett javaslat ugyanakkor tartalmazta az összességében legelőnyösebb ajánlat szempontja mellett a legalacsonyabb összegű ellenszolgáltatás szempontját is. Az Európai Parlament hatására az irányelvek elfogadott szövegében az jelenik meg, hogy a gazdaságilag legelőnyösebb ajánlat kifejezést fő koncepcióként kell használni[1], hiszen végső soron minden nyertes ajánlatot aszerint kell kiválasztani, hogy az egyes ajánlatkérők a felkínáltak közül mit tekintenek a gazdasági szempontból, összességében legmegfelelőbb megoldásnak. Az irányelv ugyanitt kiemeli, hogy a korábbi szabályozásban gazdaságilag legelőnyösebb ajánlat néven ismert odaítélési szemponttal való összetévesztését elkerülendő, e fogalom megnevezésére más kifejezést, a legjobb ár-minőség arányt tartja célszerűnek alkalmazni. A 2014/24/EU irányelv ugyanakkor azt is egyértelművé teszi, hogy továbbra is van lehetőség a gazdaságilag legelőnyösebb ajánlatot kizárólag az ár- vagy a költséghatékonyság alapján értékelni[2].

A 2014/24/EU irányelv értékelési szempontok körében bevezetett további érdemi újdonsága, hogy kifejezetten nevesíti az életciklusköltség-számítás alkalmazhatóságát. Az Európai Unió Bíróságának esetjoga megerősítette, hogy az életciklusköltség-számításra már a 2004-es irányelvek alapján is lehetősége volt az ajánlatkérőknek, ugyanakkor az életciklusköltség-számítás alkalmazásának részletesebb szabályozása nyilvánvalóan a gyakorlat terjedését igyekszik elősegíteni. Jelentős változás az is, hogy a 2014/24/EU irányelv az életciklus szemléletet erősítve az értékelési szempontok szerződés tárgyához kötöttségének követelményével összefüggésben rögzíti, hogy a tárgyhoz kötöttség fennáll, amennyiben azok a szerződés tárgyához bármely módon és azok életciklusának bármely szakaszában kapcsolódnak, ideértve azokat a tényezőket is, amelyek:

a) az említett építési beruházás, áru vagy szolgáltatás előállításának, rendelkezésre bocsátásának vagy forgalmazásának konkrét folyamatához kapcsolódnak; vagy

b) közvetlenül az említett építési beruházás, áru vagy szolgáltatás életciklusának valamely másik szakaszához kapcsolódnak,

még akkor is, ha az említett tényezők érdemben nem tartoznak a szerződés lényegéhez[3]..

A Kbt. a 2014-es uniós közbeszerzési irányelvekkel összhangban új alapokra helyezte az értékelési szempontok meghatározását. A Kbt. értékelési szempontok meghatározása kapcsán bevezetett változásai a fentiekben kiemelt uniós szabályozási újdonságokon alapulnak, azokat ültették át a hazai gyakorlatba, így az új szabályok értelmezése során is e megfontolásokra kell figyelemmel lenni.

Jelen útmutató az értékelési szempontok fenti változásai közül az életciklusköltség-számítás közbeszerzési eljárásokban történő előmozdítását szolgáló új rendelkezések alkalmazásával foglalkozik, és ezzel összefüggésben kíván segítséget nyújtani a jogalkalmazók számára.

Az útmutató célja

Jelen útmutató célja segítséget nyújtani az ajánlatkérőknek abban, hogy közbeszerzési eljárásaikban az értékelés során miként alkalmazhatnak életciklusköltség-számítást, melyek e körben a releváns jogszabályi rendelkezések, az életciklusköltség-számítási módszer meghatározása során milyen szempontokra kell figyelemmel lenniük, milyen gyakorlati megfontolásokra célszerű ügyelniük az életciklusköltség-számítással összefüggésben a közbeszerzési eljárás valamennyi szakaszában, illetve milyen külföldi gyakorlati tapasztalatokból meríthetnek.

Az útmutató azon ajánlattevők számára is támpontot kíván nyújtani, akik olyan közbeszerzési eljárásokban kívánnak ajánlatot tenni, amelyekben az ajánlatkérő életciklusköltség-számítás alkalmazásáról döntött.

A Kbt. alapján az útmutató ismerteti azt is, ha bizonyos tárgykörökre nézve, uniós jogszabály alapján kötelezően alkalmazandó közös módszertan áll rendelkezésre.

Jogszabályi háttér

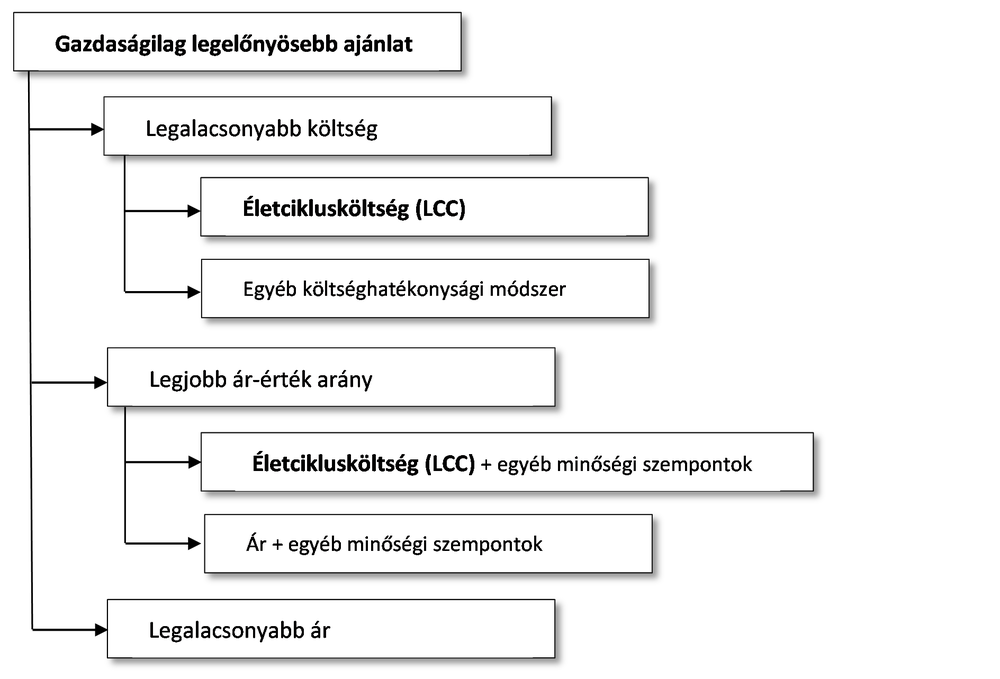

A nyertes ajánlattevő kiválasztása körében a Kbt. 76. §-a a 2014-es közbeszerzési irányelveknek megfelelően szakít a korábbi törvény szerinti elhatárolással, és a legalacsonyabb ár és az összességében legelőnyösebb ajánlat értékelési szempontok helyett minden esetben a gazdaságilag legelőnyösebb ajánlat kiválasztását írja elő az ajánlatkérők számára. Az ajánlatkérő a gazdaságilag legelőnyösebb ajánlatot kiválaszthatja a legalacsonyabb ár, a legalacsonyabb költség (amelyet az ajánlatkérő által meghatározott költség-hatékonysági módszer alkalmazásával kell kiszámítani), vagy a legjobb ár-érték arányt megjelenítő olyan – különösen minőségi, környezetvédelmi, szociális – szempontok alapján, amelyek között az ár vagy a költség is szerepel.

Az irányelvi rendelkezésekre figyelemmel az ajánlatkérőnek az értékelési szempontok körében tehát lehetősége van figyelembe venni a közbeszerzés tárgyát képező áru, szolgáltatás vagy építési beruházás életciklus költségeit. Amennyiben az ajánlatkérő a legalacsonyabb költség szempontját választja, vagy a legjobb ár-érték arány meghatározása során költség alapú értékelési szempontot is alkalmaz, a költséget életciklus-költség számítási módszer alkalmazásával is meghatározhatja.

1. ábra: Közbeszerzési értékelési szempontok a Kbt. 76.§ alapján

A Kbt. 76. § (5) bekezdése alapján az ajánlatkérő köteles a legalacsonyabb költség vagy a legjobb ár-érték arányt megjelenítő értékelési szempontok alkalmazására. A Kbt. a legalacsonyabb ár egyedüli értékelési szempontként történő alkalmazását feltételhez köti, az ajánlatkérő csak akkor választhatja, ha az ajánlatkérő igényeinek valamely konkrétan meghatározott minőségi és műszaki követelményeknek megfelelő áru vagy szolgáltatás felel meg, és a gazdaságilag legelőnyösebb ajánlat kiválasztását az adott esetben további minőségi jellemzők nem, csak a legalacsonyabb ár értékelése szolgálja.

A 322/2015 (X. 30.) Korm. rendelet 9. és 24. §-aiban kizárta a legalacsonyabb ár egyedüli értékelési szempontként történő alkalmazását tervezési és mérnöki szolgáltatások, valamint építési beruházások esetében. Ez az előírás mind uniós, mind nemzeti eljárásrendben alkalmazandó. A Kbt. ugyanakkor a legalacsonyabb költség szempont alkalmazását szélesebb körben teszi lehetővé, mint a legalacsonyabb ár szempont alkalmazását, hiszen a legalacsonyabb költség alapú döntés tervező és mérnök kiválasztása, illetve építési beruházás esetén is lehetséges. A Kbt. 90. § (6) bekezdése és 96. § (4) bekezdése szerint az ajánlatkérő versenypárbeszéd és innovációs partnerség esetében sem értékelheti önmagában az árat, ezen eljárásfajták esetén kizárólag a legjobb ár-érték arányt megjelenítő szempontrendszeren alapulhat az értékelés.

A legalacsonyabb költség értékelési szempont alkalmazása esetén az ajánlatkérő az általa meghatározott költséghatékonysági módszer alkalmazásával választja ki a gazdaságilag legelőnyösebb ajánlatot. A Kbt. a költséghatékonysági módszerek közül kiemeli és részletesen szabályozza az életciklusköltség-számítási módszer alkalmazását (Kbt. 78. §), definiálva az életciklus (Kbt. 3. § 7. pontja) és az életciklusköltség (Kbt. 78. § (2) bekezdése) fogalmát. A fogalom-meghatározással illetve az életciklusköltség-számítás módszertanával részletesen a 2. fejezetben foglalkozunk.

A Kbt. 78. §-a (1) bekezdése alapján amennyiben az ajánlatkérő az áru, szolgáltatás vagy építési beruházás értékeléskor figyelembe vett költségét életciklusköltség-számítási módszer alkalmazásával kívánja meghatározni, ezt a tényt az eljárást megindító felhívásban fel kell tüntetnie. Az ajánlatkérőnek elegendő ugyanakkor a közbeszerzési dokumentumokban feltüntetni, hogy az ajánlattevőknek milyen adatokat kell megadniuk, és az ajánlatkérő milyen módszert fog alkalmazni az életciklus-költségeknek az említett adatok alapján történő meghatározásához.

A 2014/24/EU irányelv alapján, amennyiben az áruk vagy szolgáltatások egyes kategóriáihoz kapcsolódó életciklusköltségek kiszámítására uniós szintű, közös módszertan kerül kialakításra, annak használatát kötelezővé kell tenni[1]. Az uniós szintű életciklusköltség-számítási módszerekről további információkat tartalmaz a 4. fejezet.

Alkalmazási kör

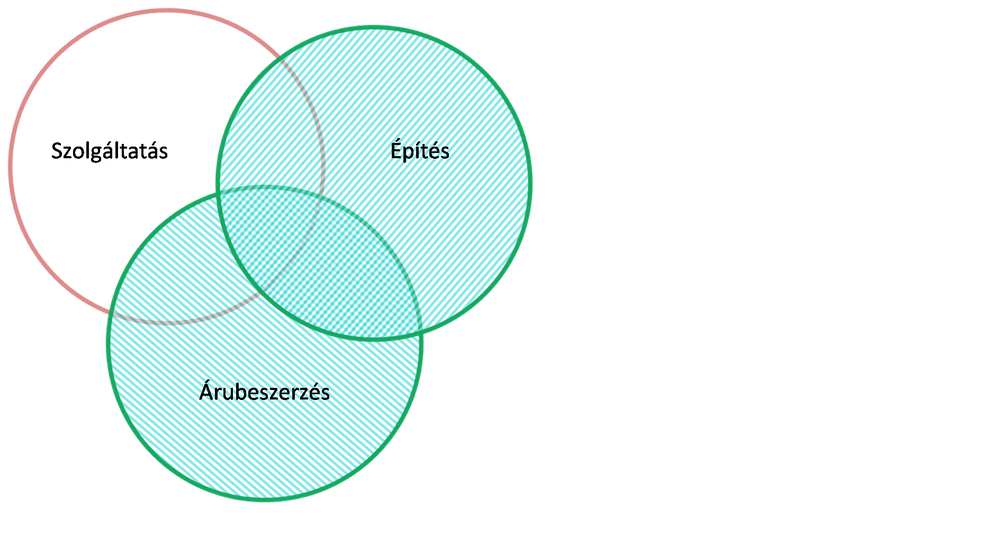

Az életciklusköltség (Life Cycle Cost – LCC), mint közgazdasági kategória vizsgálható minden olyan esetben, amelyben értelmezhetőek a kiszámításához szükséges fő paraméterek.

Közbeszerzési környezetben az életciklusköltség tehát minden olyan esetben értelmezhető, amelyben a beszerzés tárgya, vagy annak egy része, fizikai formában megjelenő tárgy, rendszer, létesítmény, illetve ezek létrehozására irányuló építési, gyártási feladat, tehát tipikusan árubeszerzés, illetve építési beruházás esetén. Szolgáltatás megrendelése esetén is értelmezhető az életciklusköltség, amennyiben a szolgáltatás nyújtásához szükséges eszközök, illetve azok létrehozása is a beszerzés tárgyát képezik.

A fentieket szemlélteti az alábbi ábra:

2 . ábra: Az életciklusköltség-számítás alkalmazási köre

Fontos hangsúlyozni azonban, hogy az életciklusköltség, mint értékelési szempont alkalmazása, a beszerzés tárgyától és a beszerzési szituációtól függően eltérő komplexitású feladatot jelenthet mind az ajánlatkérő, mind az ajánlattevők szempontjából.

Általánosságban célszerű ezt az értékelési szempontot alkalmazni azokban az esetekben, ahol az ajánlatkérő számára a beszerzés tárgyával kapcsolatban az ajánlati áron kívül egyéb költségtételek is jelentkeznek a használat, fenntartás során, illetve az eszköz életciklusának végén, tehát a beszerzés tárgyának költséghatékonysága kizárólag az ajánlati ár alapján nem ítélhető meg helyesen.

Ilyen esetekben az életciklusköltségek figyelembevétele a közbeszerzés során gazdaságilag egyértelműen ésszerű. Mivel a vételár, illetve az energiafelhasználás, karbantartás, ártalmatlanítás költségei az egyes ajánlatkérőknél más-más szervezeti egységeket terhelhetnek, az életciklusköltség-számítás közbeszerzési eljárás során történő alkalmazása valószínűleg szükségessé teszi a különböző szervezeti egységek közötti együttműködést.

Az életciklusköltség-számítást az ajánlatkérő kiemelt környezetvédelmi célkitűzéseitől függetlenül is célszerű alkalmazni. Az életciklusköltség-számítás alkalmazásakor az ajánlatkérő figyelembe veszi az erőforrás-felhasználás, a karbantartás és az ártalmatlanítás költségeit is, amelyeket a beszerzési ár nem tartalmaz. Ez gyakran olyan, mindenki számára előnyös helyzetet teremt, amelyben a környezetkímélőbb termék, vagy munkálat összességében költséghatékonyabb is.

Egyes esetekben a leginkább környezetbarát megoldás az, ha a lehető leghosszabb idő telik el a cseréig és/vagy a lehető legkevesebb karbantartásra van szükség. Például egy épület vagy infrastruktúra anyagválasztása nagyban befolyásolhatja a karbantartási és tisztítási tevékenységek költségét, illetve a pótlási, felújítási költségek gyakoriságát. Az lehet a legfenntarthatóbb lehetőség, amellyel elkerülhetők ezek a költségek, és ez az életciklusköltség-számítás részeként értékelhető.

Az életciklusköltség (LCC), mint értékelési szempont alkalmazása ajánlott a következő esetekben:

- rövidebb élettartamú eszköz, mely élettartama végén jelentős költségtételt jelent (pl.: elektronikai, veszélyes hulladék, terület-helyreállítási kötelezettség stb.),

- kifejezetten hosszú élettartamú eszköz, rendszer, létesítmény, mely folyamatos és alapvető szolgáltatást nyújt, üzemelési, fenntartási költsége hosszú időn keresztül jelentkezik, és üzembe helyezése után, költséghatékonysága hosszú időn keresztül érdemben már nem javítható (pl.: infrastruktúra),

- komplex rendszer, létesítmény, mely nagy arányban tartalmaz az élettartam szempontjából jelentősen eltérő rendszerelemeket, tartozékokat, alkatrészeket (pl.: szennyvíztisztító telep és annak gépészeti berendezései), melyeknek cseréje, pótlása jelentős költséget jelentenek a komplex eszköz használata során,

- intenzív technológiai fejlődés, fejlesztés alatt álló termékek, eszközök (pl.: számítástechnikai berendezések), melyek egymást követő generációinak költséghatékonysága jelentősen eltérhet,

- rendszeresen visszatérő beszerzések, ha az ajánlatkérő a beszerzés tárgyáról, használatáról és annak piacáról részletes ismeretekkel, tapasztalatokkal rendelkezik

- a beszerzés tárgya naturáliákban (km, m 3 stb.) kifejezett normatív célkitűzés(ek) teljesítése, de a megvalósítás módjára vonatkozóan a felhívás nem tartalmaz részletes elvárásokat (pl.: FIDIC sárga könyves építési beruházás, tervezés-építés típusú megbízások), tehát az adott cél jelentősen eltérő költséghatékonyságú műszaki változatokkal is elérhető.

- az életciklusköltség meghatározásához szükséges adatok rendelkezésre állnak, (pl. megvalósíthatósági tanulmányból) vagy ésszerű ráfordítások mellett elérhetőek, illetve előállíthatóak (pl.: jellemző költségtételekre, teljesítményekre, kibocsátásokra vonatkozó ágazati ajánlások, adatbázisok léteznek)

Életciklusköltség-számítás módszere

A nemzetközi szakirodalom és módszertani útmutatások alapján, a beruházások előkészítése, megvalósítása és működtetése során számos módszer áll rendelkezésre az életciklus szemlélet érvényesítésére. Ezek közül kiemelkedik az életciklusköltség-számítás (LCC) , mely a beruházások, közbeszerzések lebonyolítása, illetve előkészítése során már több országban, illetve iparágban széles körben alkalmazott módszer.

Az életciklusköltség értelmezése

Az életciklusköltség-számítás (LCC) lényege, hogy számításba vegyük az adott eszköz, beruházás teljes életciklusa alatt felmerülő, összes költségét.

Az életciklusköltség közbeszerzési értékelési szempontként történő alkalmazásának célja az összességében legköltséghatékonyabb ajánlat kiválasztása, jó minőségű, fenntartható beruházások megvalósításának elősegítése.

Történetileg az LCC koncepciója az építőiparból származik, ahol a XX. század közepén, nagy volumenű, hosszú élettartamú építési beruházások generálták az igényt a döntési alternatívák olyan jellegű összehasonlítására, mely figyelembe veszi, a beruházási szakaszban felmerülő döntési lehetőségek, üzemelési szakaszra gyakorolt hatását is. Az LCC-nek ez a „hagyományos” formája a pénzügyi, vagy más néven közvetlen, belső költségekre fókuszál, tartalmát tekintve rokon a Total Cost of Ownership (TCO) koncepciójával.

Az elmúlt évtizedek során, a környezetvédelmi és hatékonysági szempontok előtérbe kerülésével, az életciklus szemlélet alkalmazásának egy másik módszertani fejlődési iránya, az életciklus elemzés (Life Cycle Assessment – LCA) módszere egészítette ki az Életciklusköltség-számítás (LCC) során figyelembe veendő költségelemek körét, a környezeti externáliák beemelésével.

Fontos hangsúlyozni azonban, hogy míg az életciklus elemzés (LCA) egy környezeti szemléletű vizsgálat , mely az adott beruházás környezetre, környezeti elemekre gyakorolt hatásainak áttekintését jelenti, addig az életciklusköltség-számítás (LCC) egy gazdasági szempontú elemzés , mely a beruházáshoz köthető költséghatások vizsgálatát jelenti.

A számításba bevont költségtételek alapján, az Európai Unió Zöld Közbeszerzésre vonatkozó útmutatása és szakirodalmi források is megkülönböztetnek tehát az LCC „hagyományos” értelmezése alapján ún. pénzügyi, vagy közvetlen életciklusköltség et valamint „környezeti” szempontú értelmezése alapján ún. környezeti életciklusköltség et.

1 . táblázat: Életciklusköltség (LCC) értelmezései

Értelmezés típusa

Megnevezés

Figyelembe vett költségelemek

Hagyományos

Közvetlen életciklusköltség

(Direct Life Cycle Cost – LCC)

beruházási költség + üzemeltetési és karbantartási (működési) költség + életciklus végi költségek

Környezeti

Környezeti életciklusköltség

(Environmental Life Cycle Cost – ELCC)

beruházási költség + üzemeltetési és karbantartási (működési) költség + életciklus végi költségek + externális környezeti költségek

A szakirodalomban ismert még az úgynevezett szociális életciklusköltség (Social Life-cycle Cost – SLCC), valamint a teljes életciklusköltség (Total Life-cycle Cost – TLCC) is. Az előbbi a beszerzéshez köthető társadalmi externáliák költségét is tartalmazza, míg a TLCC az adott beruházás mindennemű költséghatásai mellett, már a bevételek vizsgálatára is kiterjed, tartalmát tekintve rokon a költség-haszon elemzéssel (Cost Benefit Analysis – CBA). Ezek azonban módszertani kiforratlanság illetve az externáliák pénzbeli kifejezésének közgazdasági nehézségei okán, közbeszerzési környezetben történő felhasználásra még nem alkalmasak.

Jelen útmutatóban tehát, a fenti táblázatnak megfelelően a környezeti, illetve közvetlen életciklusköltség értelmezéseket alkalmazzuk.

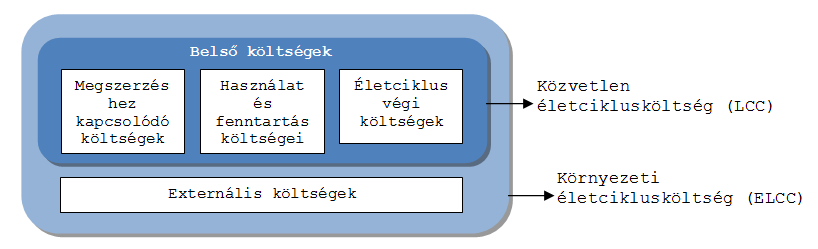

Az életciklusköltség elemei

Ebben a fejezetben áttekintjük az életciklus alatt potenciálisan felmerülő költségtételeket, azok jellemzőit és kezelésüknek az életciklusköltség számítás során releváns fő szempontjait, hiszen egy-egy beszerzési döntéssel az ajánlatkérő nem csak arról dönt, mennyit hajlandó fizetni az adott dolog megszerzéséért, de számolnia kell minden további költséggel is, mely a beszerzett eszközzel, rendszerrel kapcsolatban felmerül majd annak használata során.

Közbeszerzési jogi értelemben – összhangban a 2014/24/EU irányelv rendelkezéseivel – az életciklusköltségek fogalma magában foglalja az építési beruházások, az áruk vagy a szolgáltatások életciklusa során felmerülő összes költséget.

Ebbe beletartoznak a belső költségek – például az elvégzendő kutatási, valamint a fejlesztési, termelési, szállítási, használati, karbantartási és az életciklus végi eltávolítási, illetve ártalmatlanítási költségek –, de ideszámíthatók a környezeti externáliáknak – például a termék előállításához felhasznált nyersanyagok kitermelése során keletkező vagy maga a termék vagy előállítása, illetve használata által okozott szennyezésnek – betudható költségek is, amennyiben azok pénzben kifejezhetők és monitoring alá vonhatók.

A Kbt. 78. § (2) bekezdése szerint az életciklusköltségek meghatározásakor egy áru, szolgáltatás vagy építési beruházás életciklusa során felmerült alábbi költségek egészét vagy egy részét kell az ajánlatkérő által jelentőségüknek megfelelően meghatározott mértékben figyelembe venni:

- az ajánlatkérő vagy más felhasználók által viselt költségek, különösen

aa) a megszerzéshez kapcsolódó költségek,

ab) a használat költségei, különösen az energia és más erőforrások felhasználása,

ac) a fenntartási költségek,

ad) az életciklus végéhez kapcsolódó költségek (különösen az elszállítási és újrahasznosítási költségek),

- az adott áruhoz, szolgáltatáshoz vagy építési beruházáshoz annak életciklusa során kapcsolódó környezeti externáliáknak betudható költségek, ha ezek pénzben kifejezett értéke meghatározható és ellenőrizhető; az ilyen költségek magukban foglalhatják az üvegházhatású gázok és más szennyező anyagok kibocsátásának költségeit, valamint a klímaváltozás hatásainak csökkentésével kapcsolatos egyéb kiadásokat.

3 . ábra: Az életciklusköltség elemei

Felhívjuk az ajánlatkérők figyelmét, hogy a környezeti externáliáknak betudható költségek meghatározására alkalmazott módszernek a Kbt. 78. § (3) bekezdésében foglalt feltételek mindegyikét teljesítenie kell:

- objektívan ellenőrizhető, a Kbt. 2. § (1)-(3) és (5) bekezdése szerinti alapelvek érvényesülését biztosító kritériumokon alapul, amelyek nem hoznak indokolatlanul kedvező vagy kedvezőtlen helyzetbe egyes gazdasági szereplőket;

- a módszer előre meghatározott, minden érdekelt számára hozzáférhető, és nem csak kifejezetten egy adott közbeszerzési eljáráshoz alkalmazható;

- a szükséges adatokat a tevékenységüket az általában elvárható gondossággal végző gazdasági szereplők ésszerű erőfeszítéssel rendelkezésre tudják bocsátani.

A Bizottság értelmezése szerint a fentiekben felsorolt költségek számításakor az ajánlatkérő határozza meg azon költségelemeket, amelyeket az életciklusköltség-számítása során közbeszerzési eljárásában figyelembe vesz. Ez tehát azt jelenti, hogy az ajánlatkérő dönthet arról, hogy csupán belső költségeket kíván értékelni, azon belül is a 78. § (2) bekezdés a) pontban felsoroltak közül valamennyit figyelembe veszi számítása során, vagy csak azok közül a beszerzés tárgya szerint legmegfelelőbbeket alkalmazza, vagy a b) pont szerinti környezeti externáliákat is értékeli.

A Közbeszerzési Hatóság felhívja a figyelmet azonban, hogy az életciklusköltség értelmezésével, alkalmazásának gazdasági-szakmai indokoltságával, valamint a minőségi megoldások preferálására vonatkozó jogalkotói szándékkal összhangban, a figyelembe veendő költségelemekről hozott döntés során:

- ajánlatkérőnek a releváns szakmai valamint eljárási, szerződéses szempontok mentén, törekednie kell a költségelemek minél szélesebb körű mérlegelésére,

- kizárólag az ajánlati ár (78. § (2) bekezdés aa) alpont) figyelembe vételéről nem dönthet,

- kizárólag az externáliák (78. § (2) bekezdés b) pont) figyelembe vételéről nem dönthet,

- egyes költségelemek elhagyásával nem hozhatóak indokolatlanul kedvező vagy kedvezőtlen helyzetbe egyes ajánlattevők.

Az egyes beszerzések során a legmegfelelőbb és legcélravezetőbb, releváns költségelemek kiválasztásának szempontjait részletezi a 2.3. fejezet.

A költségelemek meghatározását ÁFA nélküli, nettó értéken, az ajánlatok értékelésének évére jellemző árszinten, változatlan reál árakon, tehát az inflációs torzulások kizárásával kell elvégezni.

Az életciklusköltséget alkotó költségelemek közbeszerzési környezetben releváns jellemzőinek áttekintését tartalmazzák a következő alfejezetek.

A megszerzéshez kapcsolódó költségek

Hagyományosan a beszerzések során az egyik fő szempont maga az ajánlati ár. Az ár az ajánlatok értékelésének minden esetben része, de kizárólagos értékelési kritériumként történő alkalmazása sok esetben félrevezető lehet és nem eredményez optimális döntést, ezért a Kbt. ezt szigorúan szabályozza.

Az ajánlati ár általában magába foglal minden költséget ( Amennyiben a kiírás feltételei szerint az ajánlati ár nem tartalmazza a megszerzéshez kapcsolódó költségek összességét, és a kimaradó költségtételek mértéke az egyes ajánlatoknál eltérhet (pl.: szállítás, üzembe helyezés), akkor az eljárást megindító felhívásban, közbeszerzési dokumentumokban az ajánlatkérőnek meg kell adnia, hogy az életciklusköltség kiszámítása során, a beruházási költség összességének meghatározásához, milyen egyéb költségtételeket, milyen paraméterek, fajlagos értékek alapján vesz figyelembe .), mely az adott dolog előállításával és megszerzésével kapcsolatban felmerül (pl.: a kutatás-fejlesztés költségét, az előállítás, termelés, építés költségét, szállítási, üzembehelyezési költségeket stb.) A megszerzéshez kapcsolódó költségeket röviden kezdeti költség vagy beruházási költség néven is hivatkozzuk.

Az életciklusköltség-számítás során a beruházási költség az ajánlatokban szereplő ajánlati árak alapján pontosan meghatározható.

A használat és fenntartás költségei

Ezen költségtételek meghatározása a beszerzendő eszköz, építmény, rendszer használatához és fenntartásához szükséges erőforrások (energia, anyag, humán stb.) értékének mérlegelését jelenti.

Üzemelés, karbantartás

Az üzemelési, karbantartási (együtt: működési) költségek becsléséhez számba kell venni minden erőforrást és feladatot, melyre az üzemeléshez és karbantartáshoz szükség van, értékük jellemzően fajlagos költségek és naturáliák szorzataként áll elő (pl.: éves energiaköltség = éves energiafogyasztás(kWh) x fajlagos energiaköltség(Ft/kWh)).

A szükséges erőforrások és feladatok számba vételéhez szükséges naturáliák (kg, m 3 , kWh stb.), fogyasztási, teljesítmény adatok, elvégzendő üzemeltetési, karbantartási feladatok a legtöbb esetben megtalálhatóak az eddig is rendelkezésre álló, illetve a beszerzések során eddig is elvárt műszaki leírásokban, használati, kezelési, karbantartási utasításokban, szabályzatokban.

A fajlagos költségek tekintetében az esettől függően az ajánlatkérő, illetve az ajánlattevő is rendelkezhet a szükséges információval. Ettől függően kell az ajánlatkérőnek a közbeszerzési dokumentumokban előre megadni, vagy az ajánlattevőtől adatszolgáltatásként bekérni a fajlagos költségeket. Tipikusan az ajánlatkérő adja meg pl. az energia fajlagos költségét (Ft/kWh), vagy adott szintű munkaerő személyi költségét (Ft/m.óra, Ft/m.nap), esetenként bizonyos anyagokra (pl.: üzemanyag), vagy szolgáltatásokra (pl.: karbantartás) az ajánlatkérő szintén rendelkezhet kifejezetten rá jellemző fajlagos értékekkel.

A működési költségeket legalább anyag, energia, személyi, egyéb és karbantartási költség bontásban kell megadni, ezeken belüli tételek alapvetően a beszerzés tárgyától függenek.

Az egyéb költségek tartalma beszerzési tárgyanként szintén jelentősen eltérhet, tipikusan itt szerepelnek a kapcsolódó biztosítási költségek, valamint a környezetterhelési adók, járulékok.

A Közbeszerzési Hatóság felhívja a figyelmet, hogy a beszerzés tárgyának majdani értékcsökkenése az életciklusköltség-számításnak nem tárgya , így az üzemelési költségek között nem szerepeltethető. Ugyanakkor amennyiben releváns, a pótlási költségeket külön soron figyelembe kell venni.

Pótlás

Élettartam szempontjából nem homogén beszerzési tárgyak esetén, a vizsgált időtávnál rövidebb élettartamú alkatrészek, tartozékok, rendszerelemek adott időszakonként szükséges cseréjének, pótlásának költségét figyelembe kell venni. Mértékét az ajánlati ár megfelelő bontása alapján, ütemezését az adott részelemre jellemző, várható élettartam alapján kell meghatározni (vö. 2.4. fejezet).

Életciklus végi költségek

Jelentőségük és kezelésük az LCC számítás során nagymértékben eltérhet a különböző beszerzési tárgyaknál. Rövid élettartamú, veszélyes anyagokat tartalmazó, újrahasznosítási vagy rekultivációs kötelezettséggel járó beszerzések esetén jelentős részarányt képviselhetnek a költségelemek között. Hosszú élettartamú beszerzési tárgyak esetén meghatározásuk azonban nehézségekbe ütközhet, mértékük alakulása bizonytalan lehet, jelentőségük az időtáv növekedésével csökken.

Rövidebb élettartamú eszközöknél általában kielégítő pontossággal meghatározható a vonatkozó mennyiségek és jellemző fajlagos költségek alapján (pl.: keletkező veszélyes hulladék mennyisége (kg) x megfelelő átvételi díj (Ft/kg)). A fajlagos költségeket jellemzően az ajánlatkérő, a vonatkozó mennyiségeket az ajánlattevő adja meg. Amennyiben az ajánlatkérő nem rendelkezik a szükséges információval előzetes piaci konzultáció keretében beszerezheti azokat (vö. 3.1). Amennyiben az eljárást megindító felhívás tárgyát képezi az életciklus végi kötelezettségek vállalása is, és az eljárás alapján kötendő szerződés(ek) lehetővé teszik ennek monitoringját és számonkérhetőségét, akkor az életciklus végi költségeket külön nem kell szerepeltetni, hiszen ezen feladat költségét az ajánlattevő ajánlatában beárazza.

Egyes beszerzések, tipikusan építési beruházások esetén azonban a bontási, szállítási, terület-helyreállítási költségek jelentősek lehetnek, ugyanakkor bizonyos hulladékok, tartozékok újrahasznosításával lehetőség nyílhat az életciklus végi költségek csökkentésére. Amennyiben ilyen haszonvételi lehetőség megfelelő bizonyossággal előre jelezhető, illetve egyéb maradványértékkel reálisan számolhat az ajánlatkérő, akkor az élettartam végén, mint „kvázi bevétel”, az egyéb költségelemekkel ellentétes előjellel kell szerepeltetni a számításban.

Az alábbi körülmények fennállása esetén az életciklus végi költségek nem relevánsak:

- költségek és haszonvételi lehetőségek kiegyenlítik egymást

- az életciklus végén jelentkező költségek mértéke csak nagy bizonytalansággal becsülhető, ugyanakkor az egyes ajánlatoknál megegyeznek (ugyanazon feladatok, kötelezettségek stb.)

Externális költségek

A 2.1. fejezetben bemutatott környezeti életciklusköltség alkalmazása esetén, az ajánlatkérő a beszerzés következtében fellépő negatív környezeti hatások költségét is mérlegeli döntése során. A környezeti externáliák az életciklus bármely szakaszában, számos módon jelentkezhetnek, pénzbeli kifejezésükre több közgazdasági módszer is létezik. Ezen módszerek többsége azonban jelenleg még nem felel meg a közbeszerzési környezetben történő alkalmazás szigorú feltételeinek (vö. 2.2. fejezet).

Uniós szinten is jelenleg egyedül a 2009/33/EK irányelv („Tiszta járművek irányelv”) rögzít környezeti externáliáknak betudható költségek számítását lehetővé tevő értékelési módszertant , mely pénzben kifejezett értéket rendel hozzá számos környezeti terheléshez, így a szén-dioxid (CO2), kibocsátáshoz, valamint a járművek nitrogénoxid (NOx), nem-metán szénhidrogén (NMHC) és részecske kibocsátásához. Az irányelv alapján a beszerzett eszközök használatához, üzemeléséhez köthető energiafelhasználás szén-dioxid kibocsátásának környezeti költsége pénzben kifejezhető és az életciklusköltség részét képezheti.

A Közbeszerzési Hatóság felhívja a figyelmet azonban, hogy az energiahatékonysági szempontok érvényesítésére számos beszerzési tárgy esetén (pl.: világítás, hűtőgép stb.) egyszerűbb lehetőséget ad az ökocímkézés, illetve az energiahatékonysági besorolási rendszerek alkalmazása. Az egyéb minőségi, környezeti szempontok alkalmazásáról ld. 4. fejezet.

Nagyobb volumenű, illetve jelentős környezeti terheléssel járó beruházások esetén (pl.: infrastruktúra), célszerűbb a közbeszerzést megelőzően, a beruházás előkészítés korábbi szakaszaiban (változatelemzés, műszaki-gazdasági tervezés), a megfelelő szakértők bevonásával vizsgálni a döntési alternatívák várható környezeti hatásait.

A megfelelően elvégzett, az életciklusköltség szemléletet már a korai tervezési fázisoktól érvényesítő előkészítő vizsgálatok, elemzések (pl.: megvalósíthatósági tanulmányból), hasznos információkkal járulhatnak hozzá az optimális beszerzési döntésekhez.

A releváns költségelemek kiválasztásának szempontjai

A közbeszerzési eljárás során figyelembe veendő, releváns költségtételek kiválasztásához az alábbi szempontok vizsgálata, mérlegelése szükséges. Bizonyos költségtételek

- nem értelmezhetőek, illetve értékük nulla (pl.: íróasztal üzemelési költsége),

- nullának tekinthetők (pl.: életciklus végén újrahasznosítható hulladékok értéke, illetve bontási költség ellensúlyozhatják egymást),

- minden lehetséges ajánlatnál megegyeznek, tehát a döntési alternatívák egymáshoz viszonyított költséghatékonyságát nem változtatják meg, ezért a számításból elhagyhatóak (pl. a központi irányítás és adminisztráció költsége egy-egy beszerzéstől általában független),

- ésszerű ráfordítások mellett értékük objektíven nem becsülhető (pl.: egyes környezeti externáliák költsége, mint pl. biodiverzitásra, vagy tájképre gyakorolt negatív hatás),

- bizonyos tárgykörökre nézve, tipikus költségtételekre, élettartamokra vonatkozó ágazati ajánlások, elérhető, nyilvános adatbázisok léteznek,

- becsléséhez szükséges fajlagos költségeket az ajánlattevő nem ismerheti (pl.: az ajánlatkérőre jellemző személyi költség, fajlagos energia ár stb.), ezeket az eljárást megindító felhívásban, közbeszerzési dokumentumokban előre meg kell adni,

- kapcsán az ajánlattevő szerződéses garanciákat vállalhat, tipikusan működési, vagy életciklus végi költségekre vonatkozóan (pl.: energiafelhasználás, karbantartási költségek, életciklus végén ártalmatlanítás stb.),

- esetén az ajánlattevői adatszolgáltatás megbízhatósága, számon kérhetősége.

A számítás további paraméterei

Időtáv és élettartamok

Az LCC számítás kapcsán az alkalmazott időtávokkal három szempontból szükséges foglalkozni:

- Az LCC számítás során vizsgált teljes időtáv : a kiszámított életciklusköltségek erre az időtávra vonatkoznak. Hosszát úgy kell meghatározni, hogy minimum egy teljes életciklust lefedjen minden ajánlatra nézve.

- Az egyes ajánlatokra jellemző élettartam: ez sok esetben minden ajánlatra nézve megegyezik, azonban szerződéses garanciavállalások, illetve ágazati ajánlások alapján az egyes ajánlatokra jellemző hasznos élettartam eltérhet.

- Tartozékok, alkatrészek élettartama: a fődolog élettartamánál rövidebb életciklussal rendelkező alkatrészek, rendszerelemek pótlási költségeinek meghatározásához szükséges, élettartam szempontjából nem homogén eszközök esetén.

Legegyszerűbb esetben, cserélendő alkatrészeket nem tartalmazó eszközök esetén, a fenti három időtáv egybe eshet. Komplex, nagyobb volumenű beruházások esetén, illetve amennyiben a beszerezni kívánt eszközök piacát intenzív verseny és technológiai fejlesztés jellemzi, az egyes ajánlatokra jellemző élettartamok eltérhetnek egymástól.

Az alkalmazott időtávokat a dokumentációban ajánlatkérőnek előre meg kell adnia az LCC számítás paraméterei között. Meghatározásuk saját tapasztalatai, ágazati ajánlások, illetve az ajánlattevőkkel előzetesen folytatott egyeztetés alapján is történhet.

Diszkont ráta

Az EU Bizottság ajánlása alapján LCC számításhoz ajánlott diszkontráta a kohéziós országokban, tehát Magyarországon is 5%.

Referencia pont

A kiszámított jelenérték erre az évre vonatkozik, az ajánlat értékelésének éve. Az LCC számítás során tört évvel nem számolunk.

Az életciklusköltség (LCC) meghatározása

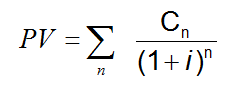

A számításhoz az ajánlatkérő által meghatározott releváns költségelemek, számítási paraméterek, valamint az ajánlattevők által megadott információk alapján meghatározható a releváns költségelemek értéke, valamint összeállítható a vizsgált időtáv alatt felmerülő költségek sorozata , az adott beszerzést jellemző költségstruktúra . Ezt követően az ajánlatkérő a megadott diszkontráta segítségével határozza meg a költségelemek jelenértékét, vagyis az ajánlatok életciklusköltségét.

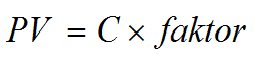

Jelenérték meghatározásának általános képlete:

ahol,

Cn = az n-edik évben felmerülő költségtétel

PV = n éven át tartó költségsorozat jelenértéke (present value)

i = reál diszkontráta

n = vizsgált időtáv éveinek száma

A jelenérték meghatározása technikailag két módon is történhet:

konverziós faktorok alkalmazásával

számítógépes szoftver segítségével

Jelenértékének meghatározása konverziós faktorokkal:

A konverziós faktorok alkalmazásával a jelenérték-számítást egyszerű szorzássá egyszerűsíthetjük, az alábbi módon:

ahol,

C = adott jövőben felmerülő költségtétel

PV = költségtétel jelenértéke

faktor = a költségtétel jellege alapján meghatározandó megfelelő konverziós faktor

A konverziós faktorokkal történő jelenérték számításról számos szakkönyv elérhető. Gazdasági háttérismeretekkel nem rendelkező szakértők részletes ismereteket szerezhetnek a témában a „Életciklusköltség-számítás, Módszertani útmutató a gyakorlati alkalmazáshoz” (MaSzeSz LCC Útmutató) című MaSzeSz gondozásában megjelent útmutatóból.

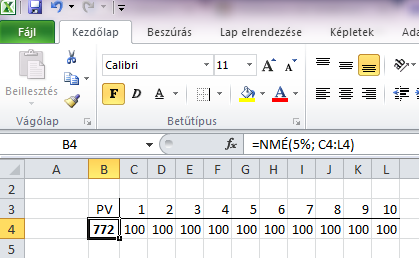

Számítási példa: Egy tíz éven keresztül, évi 100 eFt értékben felmerülő költségtétel jelenértékének számítása, 5%-os diszkontrátával:

100 x DF2(5%;10év)* = 100 x 7,72173 = 772 eFt

*konverziós faktorokat ld. MaSzeSz LCC Útmutató

Jelenérték meghatározása szoftverrel:

A Microsoft Excel táblázatkezelő szoftverben a jelenérték kiszámítására alkalmas függvény található:

=NMÉ(ráta; érték1,érték2,…)

Számítási példa: Egy tíz éven keresztül, évi 100 eFt értékben felmerülő költségtétel jelenértékének számítása, 5%-os diszkontrátával:

A függvény alkalmazásáról részletes információkat ld. Excel Súgó funkciójában.

Összehasonlítás indikátorai

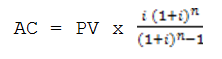

Az értékelés mindig a teljes vizsgált időtávra vonatkozik, minden ajánlatra nézve. Az összehasonlítás alapvető indikátora maga az életciklusköltség , melyből további két mutatószám képezhető.

- Évesített életciklusköltség, (Ft/év), mely megmutatja, hogy a vizsgált időtáv alatt évente, átlagosan mekkora költséget jelent majd a beszerzés.

ahol,

AC = évesített költség (annual cost)

PV = jelenérték

i = reál diszkontráta

n = vizsgált időtáv éveinek száma

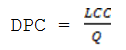

- Fajlagos életciklusköltség (egységköltség), (Ft/m 3 ; Ft/db stb.), amely az adott eszköztől elvárt összteljesítmény, kapacitás vagy éves output egységére vetíti az életciklusköltséget.

ahol,

DPC = fajlagos életciklusköltség (egységköltség) (Dynamic Prime Cost)

Q = az adott eszköztől, rendszertől elvárt összteljesítmény, kapacitás (km, m 3 /év kapacitás, stb.)

LCC = életciklusköltség (life-cycle cost) (Ft)

ahol,

DPC = fajlagos életciklusköltség (egységköltség) (Dynamic Prime Cost)

q = az adott eszköztől, rendszertől elvárt éves teljesítmény, output (km/év, m 3 /év, db/év stb.)

AC = évesített költség (annual cost) (Ft/év)

A közbeszerzési eljárás

Az ajánlatkérőnek tehát beszerzési igénye felmerülésekor, a konkrét beszerzés tárgyának ismeretében kell eldöntenie, hogy értékelési szempontként a legalacsonyabb költség szempontját kívánja-e alkalmazni, amelyet életciklusköltség-számítási módszerrel határoz meg, vagy éppen a legjobb ár-érték arány értékelése körében kíván a minőségi szempontok mellett költség alapú értékelési szempontot is megadni. Az életciklusköltség-számítás jogszerű alkalmazása ugyanakkor feltételezi, hogy az ajánlatkérő már az eljárás előkészítésétől kezdve a szerződés teljesítéséig kiemelt figyelemmel van ezen értékelési módszer sajátosságaira. A következőkben az eljárás egyes szakaszaihoz igazodva emeltük ki az életciklusköltség-számítás alkalmazása esetén irányadó különös szempontokat.

Előkészítés

A Kbt. 28. § (1) bekezdése alapján az ajánlatkérő megfelelő alapossággal köteles előkészíteni a közbeszerzési eljárást, és e körben törekednie kell a magas minőségű teljesítés feltételeinek biztosítására, a környezet védelmére és a fenntarthatósági szempontok figyelembevételére. Életciklusköltség-elemzés alkalmazásával a legalacsonyabb költség értékelési szempontjának alkalmazása, csakúgy, mint a megfelelő, minőségi, környezetvédelmi, költségszempontokat is tartalmazó legjobb ár-minőség arányt meghatározó szempontrendszer összeállítása olyan értékelést tesz lehetővé az ajánlatkérő számára, mellyel megfelelően valósíthat meg közbeszerzéseiben fenntarthatósági célkitűzéseket.

A közbeszerzési eljárásokban ugyanakkor az ajánlatkérő a fenntarthatóságot szolgáló széleskörű eszköztárból választhat, így eldöntheti, hogy a zöld (szociális, innovatív) szempontokat a beszerzés tárgyának meghatározása során, a műszaki leírás rögzítésekor, a kizáró okok, vagy alkalmassági szempontok körében, vagy a szerződés teljesítési feltételei között kívánja érvényesíteni[1]. A Közbeszerzési Hatóság felhívja az ajánlatkérők figyelmét arra, hogy egyes beszerzési tárgyak esetén a mozgásteret az Európai Unió már ágazati szintű szabályozásában korlátozta, így az irodai informatikai berendezések[2], a közúti járművek[3] és az épületek[4] tekintetében. Jelen útmutatónak nem tárgya e szabályok részletes ismertetése, ugyanakkor az ajánlatkérők figyelmébe ajánljuk, hogy annak eldöntésekor, hogy mely eszköz segítségével kívánja a fenntarthatóságot közbeszerzési eljárásában figyelembe venni, megalapozottan csak valamennyi lehetőség ismeretében, azokat mérlegelve dönthet. Javasoljuk, hogy az ajánlatkérők tájékozódjanak a zöld közbeszerzésre vonatkozóan meglevő követelmények, kapcsolódó ökocímkék, jó gyakorlati példák alapján, ezek megismerése után alakítsák ki saját fenntartható közbeszerzési stratégiájukat, válasszák ki, hogy mely termék- illetve szolgáltatáscsoportokat tartják leginkább alkalmasnak a fenntarthatósági szempontok érvényesítésére.

Az ajánlatkérők fenntarthatósági szempontok érvényesítésével kapcsolatos döntését megkönnyítheti, ha figyelemmel vannak az Európai Unió által kifejlesztett és közzétett zöld közbeszerzési követelményrendszerre[5]. Jelenleg mintegy húsz különböző termék- és szolgáltatáscsoportra nézve került kidolgozása olyan környezetvédelmi követelményrendszer, mely alkalmas arra, hogy az ajánlatkérők felhasználják azokat közbeszerzési eljárásaik során. A követelményrendszer alkalmazhatóságát könnyíti, hogy egy adott termék- illetve szolgáltatáscsoporton belül alapszintű illetve „haladó” követelmények is rögzítésre kerültek. A követelményrendszer ajánlásokat tartalmaz a műszaki leírásban alkalmazható követelményekre, illetve az értékelési szempontokra vonatkozóan is, ezek ismeretében az ajánlatkérő könnyebben eldöntheti, hogy az adott beszerzési tárgy esetében célszerű-e életciklusköltség-számításra alapoznia az értékelést, vagy a műszaki leírásban olyan kötelezően teljesítendő zöld szempontok rögzítését preferálja, mely megfelelően szolgálja a fenntarthatósági elvek szerinti beszerzési eredmény elérését. Az értékelés keretében igénybe vehető fenntarthatósági szempontokkal összefüggésben hangsúlyozandó, hogy az ajánlatkérő a beszerzés tárgyával kapcsolatos alapvető minőségi, műszaki követelményeit nyilvánvalóan már a műszaki leírásban (közbeszerzési dokumentumokban) meghatározza, hiszen itt rögzíti egyértelműen, hogy a beszerzés tárgyával kapcsolatban mely minimum elvárásokat támasztja, oly módon, hogy a gazdasági szereplők az eljárásban képesek legyenek ezeknek megfelelő, reális ajánlatot tenni. Az ajánlatkérő elsődlegesen tehát a műszaki leírásban rögzíti a közbeszerzés tárgya tekintetében általa megkövetelt jellemzőket (Kbt. 58. §, részletesebben 321/2015. (X. 30.) Korm. rendelet 46–48. §-ai). Az ajánlatkérő ugyanakkor élhet azzal a lehetőséggel is, hogy e minimumkövetelményeken felüli többletvállalásokat is értékel, ebben az esetben ugyanakkor egyértelműen rögzítenie kell, hogy azokat a legjobb ár-érték arány keretében vizsgálja és azon belül mely műszaki, minőségi, esztétikai illetve funkcionális tulajdonságokra adott megajánlásokat miként pontoz, illetve életciklusköltség-számítás segítségével értékeli.

A fenntarthatósági szempontok, az életciklusköltség-elemzés alkalmazása esetén különösen célszerű lehet, ha az ajánlatkérő él az előzetes piaci konzultáció lehetőségével. A Közbeszerzési Hatóság felhívja a figyelmet ugyanakkor arra, hogy a Kbt. 28. § (4) bekezdése szerint a piaci szereplőkkel folytatott, közbeszerzési eljárást megelőző piaci konzultáció során különösen nagy jelentősége van annak, hogy az e körben folytatott egyeztetések során az ajánlatkérőnek minden olyan intézkedést meg kell tennie, melyek segítségével a későbbi közbeszerzési eljárásban az átláthatóság, esélyegyenlőség és verseny tisztasága elvei nem sérülnek. Célszerű így az előzetes piaci konzultációba a potenciálisan érintett valamennyi gazdasági szereplőt bevonni, a kapcsolódó egyeztetéseket nyilvánosan folytatni, az előzetesen közölt információkat az esélyegyenlőség jegyében valamennyi érintettel egyformán megosztani. Az előzetes piaci konzultáció segítségével az ajánlatkérő megalapozottan dönthet abban a kérdésben, hogy mely költségelemeket célszerű és lehetséges, érdemes értékelnie az adott közbeszerzési eljárásban.

A Kbt. 27. § (3) bekezdése alapján az ajánlatkérőnek megfelelő szakértelemmel bíró személyek segítségével kell lebonyolítania eljárását, így a közbeszerzési eljárás előkészítése, a felhívás és a közbeszerzési dokumentumok összeállítása, az ajánlatok értékelése és az eljárás más szakaszaiban is biztosítani kell, hogy az ajánlatkérő nevében eljáró személyek megfelelő, a közbeszerzés tárgya szerinti szakmai, közbeszerzési, jogi és pénzügyi-gazdasági szakértelemmel rendelkezzenek. Fenntarthatósági szempontok alkalmazása, így életciklusköltség-elemzés esetén is különösen fontos, hogy a szakemberek körében biztosított legyen az ehhez szükséges szakmai tudás, adott esetben környezetvédelmi jellegű ismeretek.

Az előkészítés során az ajánlatkérőnek fokozott figyelemmel kell lennie arra is, hogy az életciklusköltség-elemzéssel kapcsolatos valamennyi információt megfelelően közzétegye, a verseny tisztasága, az átláthatóság, nyilvánosság és az ajánlattevők esélyegyenlősége jegyében. Az ajánlatkérők figyelmébe ajánljuk, hogy életciklusköltség-elemzés alkalmazása esetén a Kbt. 78. §-a (1) bekezdése alapján az eljárást megindító felhívásban elegendő az életciklusköltség-számítási módszer alkalmazásának tényét feltüntetni, az ajánlatkérőnek a közbeszerzési dokumentumokban kell részletezni, hogy az ajánlattevőknek milyen adatokat kell megadniuk, és az ajánlatkérő milyen módszert fog alkalmazni az életciklusköltségeknek az említett adatok alapján történő meghatározásához.

Az eljárás sikere a közbeszerzési eljárást megindító felhívás és a közbeszerzési dokumentumok megfelelő összeállításán alapul. Figyelemmel arra, hogy a Kbt. az életciklusköltségek meghatározásakor az ajánlatkérő mérlegelésére bízza, hogy mely költségelemeket kíván figyelembe venni, az ajánlatkérőnek fokozott figyelemmel kell lenni arra, hogy a Kbt. 78. § (1) bekezdése alapján a közbeszerzési dokumentumokban pontosan jelölje meg, hogyan határozza meg az életciklusköltséget az adott eljárásban, mely költségelemeket veszi figyelembe, esetlegesen az externáliákkal kívánja-e számítani. Az ajánlatkérőnek a dokumentumokban megfelelően részleteznie kell azt a módszertant is, amelynek segítségével az életciklusköltség-számítást elvégzi.

Az értékelési szempontokkal kapcsolatos, a Kbt. 76. § (6) bekezdésében foglalt garanciális követelmények megfelelően irányadóak életciklusköltség-számítás alkalmazása esetén is. Az ajánlatkérőknek így életciklusköltség-számítási módszerüket is úgy kell rögzíteniük, hogy a szerződés tárgyához kötöttség, az objektivitás, az alapelvek betartásának, az alkalmassági követelmény értékelésének korlátozottsága, illetve a többszöri értékelés tilalma ne sérüljön. Életciklusköltség-számítás esetén ugyanakkor a szerződés tárgyához kötöttség igazolását megkönnyíti, hogy a 2014/24/EU irányelvvel összhangban a tárgyhoz kötöttség megvalósul, amennyiben az értékelési szempont az adott szerződés alapján megvalósítandó építési beruházáshoz, szállítandó áruhoz vagy nyújtandó szolgáltatáshoz bármely módon és azok életciklusának bármely szakaszában kapcsolódik, ideértve azokat a tényezőket is, amelyek

a) az adott építési beruházás, áru vagy szolgáltatás előállítása, nyújtása vagy a vele való kereskedés konkrét folyamatához kapcsolódnak; vagy

b) az adott építési beruházás, áru vagy szolgáltatás életciklusának valamely másik szakaszában megvalósuló valamely folyamathoz kapcsolódnak;

még akkor is, ha ezek érdemben nem határozzák meg az építési beruházás, áru vagy szolgáltatás végeredményének tulajdonságait.

Megjegyzendő, hogy az irányelv eredeti szövegében a hivatkozott rendelkezés utolsó fordulata a szerződés tárgyához kötöttség megvalósulása kapcsán azt rögzíti, hogy az teljesül akkor is, ha az említett, életciklushoz kapcsolódó tényezők érdemben nem tartoznak a szerződés lényegéhez (az angol szövegváltozatban: even where such factors do not form part of their material substance).

Értékelés

A nyertes ajánlattevő kiválasztása körében az életciklusköltség-számítással összefüggésben a Kbt. a 78. §-ban rögzítetteken túl nem tartalmaz speciális előírásokat. Figyelemmel arra, hogy a nyertes ajánlattevő kiválasztása az ajánlatkérő feladata, az életciklusköltség-számítás alkalmazása esetén is neki kell elvégeznie a költségszámítást, azt nem háríthatja át az ajánlattevőkre.

Az ajánlattevőknek a közbeszerzési dokumentumok alapján ajánlatuk részeként meg kell adniuk azokat az adatokat, amely alapján ajánlatkérő a költségszámítást el tudja végezni. A gyakorlatban jellemzően az ajánlatkérők olyan, a közbeszerzési dokumentumokból megismerhető excel táblák segítségével végzik el a költségszámítást, amely alapján egyértelmű az ajánlattevők számára, hogy az ajánlatkérők mely költségelemeket, milyen számítási módszer segítségével, hogyan értékelnek. Az ajánlattevőknek csak a megajánlott termék (szolgáltatás) ezzel összefüggésben jellemző adatait kell közölniük, a megfelelő adatmezők kitöltése segítségével. Lásd részletesebben a 4. fejezetben felsorolt nemzetközi példákat.

Életciklusköltség-számítás esetén is érdemes az ajánlatkérőnek rendelkeznie arról az esetről, hogy miképp jár el, amennyiben a számítás elvégzésekor kiderül, hogy több ajánlat költsége azonos. Ilyen esetre nézve a Kbt. 77. § (5) bekezdése alapján már az eljárást megindító felhívásban javasolt meghatározni azt az objektív módszert vagy a Kbt. 76. § (6) bekezdés a)-d) pontjának megfelelő kiegészítő szempontot, amely alapján az azonos költségű ajánlatok közül a nyertest kiválasztja.

A szerződés teljesítése

Amennyiben az ajánlatkérő a közbeszerzési eljárásában az értékelés körében életciklusköltség-számítást alkalmaz, arra a szerződés teljesítésének időszakában is figyelemmel kell lennie. Az ajánlatkérők figyelmébe ajánljuk, hogy a Kbt. 131. § (2) bekezdése alapján a szerződésnek tartalmaznia kell a nyertes ajánlat azon elemeit, amelyek értékelésre kerültek.

Az ajánlatkérőnek életciklusköltség alapú döntés esetén fokozott figyelemmel kell lennie arra is, hogy a szerződés teljesítése során ellenőriznie kell az ajánlattevői vállalások szerződésszerű teljesítését, a beszerzés tárgynak teljes életciklusa során. Célszerű tehát, ha az ajánlatkérő a szerződésben a hibás teljesítéssel kapcsolatos igényei biztosítására biztosítékot köt ki, amelyre a Kbt. 134. §-a alapján lehetősége van, amennyiben az ajánlatkérő azt már a közbeszerzési dokumentumokban közli.

Az életciklusköltség szemléletből következő speciális ajánlattevői vállalások kapcsán célszerű az is, ha az ajánlatkérő rögzíti a szerződésben, hogy mely ajánlattevői vállalások megsértése, azok milyen szintű megsértése eredményez súlyos szerződésszegést. A Kbt. 142. § (5) bekezdése alapján az ajánlatkérő köteles a Közbeszerzési Hatóságnak bejelenteni, ha a nyertes ajánlattevőként szerződött fél szerződéses kötelezettségét súlyosan megszegte és ez a szerződés felmondásához vagy elálláshoz, kártérítés követeléséhez vagy a szerződés alapján alkalmazható egyéb jogkövetkezmény érvényesítéséhez vezetett, valamint ha a nyertes ajánlattevőként szerződő fél olyan magatartásával, amelyért felelős, részben vagy egészben a szerződés lehetetlenülését okozta.

A Kbt. 141. §-a rögzíti a közbeszerzési szerződések jogszerű módosításának lehetséges esetköreit. Az ajánlatkérőknek e rendelkezésekre figyelemmel, különösen körültekintően kell eljárniuk, amennyiben az értékelés körében figyelembe vett ajánlattevői vállalások módosítására irányuló igény merül fel, részletesebben lásd a Közbeszerzési Hatóság közbeszerzési eljárások eredményeként megkötött szerződések Kbt. szerinti módosításával, valamint teljesítésével kapcsolatos egyes kérdésekről kiadott útmutatóját.

Életciklusköltség-számítási módszerek az egyes közbeszerzési tárgyaknál

Uniós módszertan

Ahogy fentebb már kiemelésre került, az új közbeszerzési irányelvek kiemelt szerepet tulajdonítanak az életciklusköltség-számítási módszertannak, mint a fenntartható közbeszerzések egyik alapkövének. A 2014/24/EU irányelv preambulumával is összhangban az uniós jogalkotó úgy határozott, hogy a már létező, egyes ágazatspecifikus intézkedéseket ki kell egészíteni egy olyan szabályozás kialakításával, amely felhatalmazza az ajánlatkérőket, hogy beszerzési stratégiájukban az intelligens, fenntartható és inkluzív növekedést célzó Európa 2020 stratégia célkitűzéseinek megvalósítására törekedjenek. Ezért egyértelművé kell tenni, hogy az ajánlatkérő szervek a gazdaságilag legelőnyösebb ajánlat és a legalacsonyabb költség meghatározására – azon eset kivételével, ha kizárólag az ár alapján értékelik – felhasználhatják az életciklusköltségekkel kapcsolatos megközelítést.

Az életciklusköltség számítást bármely, környezetvédelmi célkitűzések mentén közbeszerzést lefolytatni kívánó ajánlatkérő alkalmazhatja. Ez a módszertan végeredményben olyan közbeszerzések megvalósulását segítheti elő, melyek esetében a környezetre kevésbé ártalmas termék egyidejűleg gazdaságilag is kedvezőbb választás lehet az ajánlatkérő számára.

Előbbi célkitűzések jegyében az Európai Bizottság 2015 januárjában megkezdte az uniós életciklus-költség számítási módszer kidolgozását, összhangban a 2014/24/EU irányelv 68. cikkével. A Bizottság honlapján szereplő tájékoztatás szerint[6] a közös módszertan kidolgozása során a következő termékcsoportokra fókuszálnak: irodai informatikai berendezések, világítás, háztartási gépek, élelmiszer-automaták, egészségügyi ágazatban használt elektronikai eszközök.

A talán legszélesebb körben ismert, jelenleg egyetlen uniós szinten kötelező életciklusköltség-számítási módszertan a 2009/33/EK irányelvben („Tiszta járművek irányelv”) rögzített, környezeti externáliáknak betudható költségek számítását lehetővé tevő értékelési módszertan. Az irányelvet átültető 48/2011. (III. 30.) Korm. rendelet hatálya alá tartozó beszerzések esetén az ajánlatkérők kötelesek vagy műszaki követelményként, vagy az értékelés körében érvényesíteni az előírt energiafelhasználással, szén-dioxid kibocsátással és nitrogén-oxid (NOx), nem-metán szénhidrogén (NMHC) és részecske kibocsátással (PM) összefüggő környezetvédelmi követelményeket. Az irányelv melléklete meghatározza, hogy a járművek károsanyag kibocsátásának költségvonzata miként számszerűsíthető az értékelés során.

Általánosan elfogadott, közös uniós módszertan hiányában is válogathatnak ugyanakkor az ajánlatkérők olyan általánosan elfogadott életciklusköltség-számítási módszertanok között, melyek bárki számára elérhetőek.

Smart SPP

A Smart SPP projektet[7] a Procura+ Európai Közbeszerzési Hálózat indította útjára az Európai Bizottság „Intelligent Energy Europe” programja keretében. A SMART SPP projekt eredményeképp született meg az életciklusköltség-CO2 kibocsátás számszerűsítését lehetővé tevő számítási módszer, mely mintegy 15 különböző termék, különösen egyes innovatív – még a fejlesztés, piacra lépés fázisában lévő – termékek esetében alkalmazható. A SMART SPP specialitása más életciklusköltség-elemzésekhez képest az, hogy kifejezetten az olyan innovatív termékek értékelését célozza, amelyek még fejlődési szakaszban, valamint piaci bevezetés előtt állnak.

Az LCC-CO2 program úgy került megtervezésre, hogy a közbeszerzési eljárás teljes folyamatában használható legyen oly módon, hogy egy olyan, fenntartható beszerzésen keresztül energiatakarékos innovációhoz vezessen, amely különösen az értékesítést megelőző pályáztatási kötelezettségre összpontosít. A Programhoz kidolgozott Útmutató értelmében a SMART-SPP két, egymáshoz szorosan kapcsolódó, a kívánt termék értékelésére alkalmazható az innovatív energiahatékony technológiák esetében: a termék életciklus költségeire valamint a hozzá kapcsolódó CO2-kibocsátásra. A Program tervezői lehetővé tették, hogy az érdeklődők akár 15 különböző termékhez kapcsolódó költséget vagy kibocsátást tudjanak összehasonlítani. Előzőeken túl a Program arra is használható, hogy a beszerzést megelőző helyzetet értékelje, és ahhoz mérten határozza meg a jövőbeni innovatív alternatív megoldások lehetséges pénzügyi és CO2-kibocsátási hatásait. A Program használható a termékek és szolgáltatások CO2 kibocsátásának kiszámítására is, és különbséget tud tenni az üzemanyagok közvetlen elégetése általi kibocsátás, valamint a termék energia szükségletei kapcsán a villamosenergia-termelés kibocsátása között.

A Program a közbeszerzési eljárás több szakaszában is alkalmazható, úgymint:

- az előkészítő szakaszban: a meglévő műszaki megoldás LCC és/vagy CO2 kibocsátásának megállapítása annak érdekében, hogy összehasonlítható és kidolgozható legyen az új, környezetbarát műszaki megoldás. Segíthet továbbá a piacon elérhető alternatívák összevetésében, valamint a közbeszerzési eljárás műszaki tartalmának meghatározásához;

- az értékelési szakaszban: amennyiben az ajánlattétel során az ajánlatkérő olyan információkat kért, amelyek egymással összehasonlíthatók, úgy segít az egyes ajánlatok összehasonlításában az értékelés során;

- a szerződésteljesítési szakaszban: a Program segítséget nyújt a beszerzett termék LCC és/vagy CO2 kibocsátásának megállapítása, a korábbi műszaki megoldással való összevetés, vagy a lehetséges még jobb mutatók elérése érdekében.

A módszertan a termékek és szolgáltatások életciklusköltségének és CO2 kibocsátásának mérésére alkalmas. A mérés eredménye alapul szolgálhat a közbeszerzési eljárást lezáró döntés meghozatalában, de már az eljárás előkészítési fázisában is nagy segítséget nyújthat az igények felmérésében, a felmerülő költségek beazonosításában. A módszertanhoz kapcsolódó útmutató részletesen bemutatja azokat a lépéseket, melyeket ajánlatkérők számára követni szükséges a rendszer megfelelő alkalmazásához.

Kiemelt termékkör: világítástechnika (beltéri és kültéri világítás), elektronikus járműrendszerek (feltöltőpontok, elektromos járművek) és árusító automaták.

A számítási módszer angol, spanyol és magyar[8] nyelven egyaránt elérhető.

Clean Fleets

Az uniós „Intelligent Europe Energy Europe Programme” által finanszírozott Clean Fleets projekt[9] a magasabb energiahatékonysági és környezetvédelmi mutatókkal működő járművek piacra lépésének elősegítését tűzte ki célul, ezzel is támogatva az energiafogyasztás mértékének csökkentését, csökkentve emellett a zajártalmat, a CO2, illetve egyéb szennyező anyagok kibocsátását.

E tevékenység keretében a Clean Fleets projekt a Tiszta járművek irányelvvel összhangban elkészült életciklus-költség számítási módszert tette közzé. A módszertan lehetőséget biztosít valamennyi tényező vizsgálatára, melyeket az ajánlatkérők az említett irányelv rendelkezései tükrében kötelesek figyelembe venni, ezzel is segítséget nyújtva a közbeszerzések lefolytatására köteles ajánlatkérők számára. Az irányelvet a magyar szabályozásba átültető, a környezetkímélő és energiahatékony közúti járművek beszerzésének előmozdításáról szóló 48/2011. (III. 30.) Korm. rendelet 3. § (2)-(3) bekezdése alapján az üzemeltetés közbeni energetikai és környezeti hatások figyelembevételének legalább az alábbiakra kell kiterjednie:

a) energiafelhasználás,

b) szén-dioxid kibocsátás és

c) nitrogén-oxidok (NOx), nem-metán szénhidrogének (NMHC) és részecske kibocsátás (PM).

Az ajánlatkérő szervezet és az autóbuszos közszolgáltató közúti jármű beszerzésekor az (1) és (2) bekezdésben foglaltak mellett előnyben részesíthet további, a járművek kedvezőbb energetikai és környezeti hatásait eredményező műszaki fejlesztéseket tartalmazó korszerű technológiát, valamint az alternatív tüzelőanyagok használatát.

Termékkör: járművek.

A Clean Fleets projekt keretében összeállított útmutató angol nyelven érhető el.

BuySmart+

Az ajánlatkérők a fentieken túl használhatják az Európai Bizottság által támogatott Buy Smart+ projekt[10] által közzétett módszertant is, mely egyes energiahatékonysági szempontok megfelelő értékelésében nyújthat segítséget.

Termékkör: a projekt keretében fejlesztett eszköztár elérhető építési beruházások, villamosenergia, háztartási gépek, világítástechnika, irodai berendezések és járművek vonatkozásában is.

A módszertan az érdeklődők számára angol nyelven érhető el.

Tagállami megoldások

Egyes uniós tagállamok is közzétettek életciklusköltség-elemzési módszereket.

A német környezetvédelmi hivatal által elkészített életciklusköltség-elemzési módszertan[11] (Umwelt Bundesamt: Berechnungswerkzeug für Lebenszykluskosten) is segítséget nyújthat az ajánlatkérők számára egyes termékkategóriák életciklus-költség elemzésében.

Termékkör: PC-k, képernyők, szerverek, mosogatógépek és hűtőszekrények.

Az útmutató német nyelven érhető el.

A dán Környezetvédelmi és Élelmezési Minisztérium módszertana[12] angol nyelven is elérhető az érdeklődők számára. Az egyes említett termékkörökhöz kapcsolódó számítási módszerekhez külön iránymutatás is elérhető a felhasználók számára az alkalmazás megkönnyítése érdekében. Az útmutatók felépítése a közbeszerzési eljárás szakaszait követi, így a tervezés, előzetes igényfelmérés, ajánlati felhívás összeállítása, ajánlattételi szakasz, majd a bírálat fázisa mentén elemzik az ajánlatkérő számára a legalacsonyabb életciklusköltséggel bíró termék beszerzése érdekében rendelkezésre álló lehetőségeket.

Termékkör: önkiszolgáló automaták, villanykörték és világítási rendszerek, irodai IT-berendezések, hűtőszekrények és fagyasztók, bidés WC ülőkék.

A módszertan dán és angol nyelven érhető el.

I. Melléklet: Definíciók

Életciklus : egy termék használatának, szolgáltatás nyújtásának vagy egy építési beruházás fennállásának összes egymást követő, illetve egymással kapcsolatban álló szakasza - ideértve az elvégzendő kutatást és fejlesztést, a gyártást, a kereskedelmet és annak feltételeit, a szállítást, a felhasználást és a karbantartást is - a nyersanyag beszerzésétől, illetve az erőforrások megteremtésétől az eltávolításig, ártalmatlanításig, az adott területek eredeti állapotának helyreállításáig, illetve a szolgáltatás vagy a használat végéig; (Kbt. 3.§ 7.).

Életciklusköltség (Life-cycle cost – LCC) : egy eszköz, rendszer vagy létesítmény teljes élettartama alatt felmerülő, összes költségének jelenértéke. (EU Bizottság (2016): Buying Green Handbook)

Jelenérték, jelenérték-számítás (Present Value – PV) : A jelenérték, adott referencia időpontra vonatkozó, a pénz időértékét kifejező közgazdasági kategória. A jelenérték-számítás az eltérő években, a jövőben (vagy a múltban) felmerülő, pénzben kifejezett értékek összegzésének közgazdaságilag helyes módja.

Diszkontráta : a pénz társadalmi időpreferenciát, valamint a tőke haszonlehetőség-költségét fejezi ki, a jelenérték-számítás alapvető paramétere.

Referencia pon t: a jelenérték-számítás során az eltérő időpontban felmerülő költségeket egy időpontra (évre) konvertáljuk, mely időpontot referencia pontnak nevezzük.

Költség : a beszerzés tárgyának megszerzéséhez, illetve létrehozásához, valamint használatához, fenntartásához és felszámolásához szükséges javak, szolgáltatások és erőforrások pénzben kifejezett értéke.

Reálértéken történő számítás : a költségeket a referencia pont évére jellemző, rögzített árszinten veszi figyelembe, az inflációs torzulások kizárásával készített számítás.

Externália : vagy más néven külső gazdasági hatásnak nevezzük, ha egy gazdasági tevékenységnek olyan nem szándékolt hatásai vannak, melyek ellentételezés nélkül befolyásolnak az adott tevékenységben nem érintett gazdasági szereplőket. Ezek a hatások lehetnek pozitívak vagy negatívak, megkülönböztethetünk társadalmi, gazdasági és környezeti externáliákat.

II. Melléklet: Példák

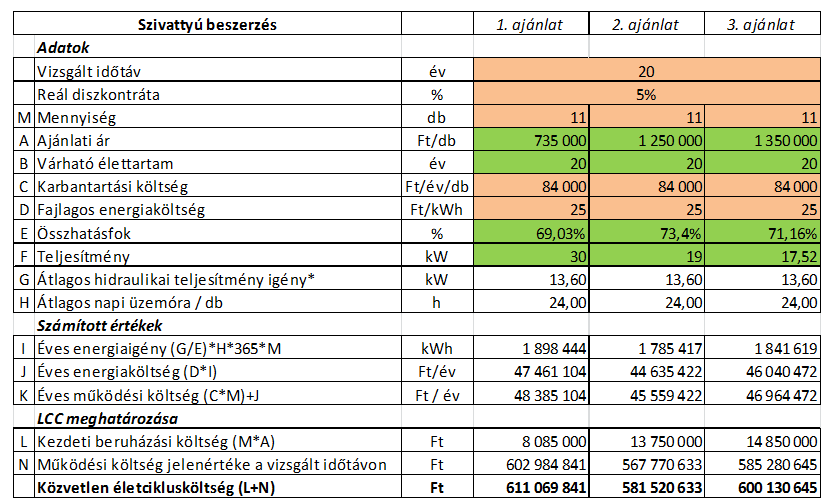

1. példa: Szivattyú beszerzés

Az alábbi példa egy olyan beszerzési szituációt szemléltet, melyben a beszerzendő eszközök működésének jelentős az energiaigénye, így az ajánlatkérő gazdálkodását leginkább az üzemelés során jelentkező energiaköltség terheli, kizárólag a megszerzéshez kapcsolódó költségek alapján hozott döntés jelentősen ronthatná az ajánlatkérő tevékenységének költséghatékonyságát. Mivel az ajánlatkérő egymáshoz nagyon hasonló hatékonyságú ajánlatokra is számít, értékelési szempontként az legjobb ár-érték arányt választotta, tehát az életciklusköltséget egyéb minőségi szempontok értékelésével egészítette ki.

A beszerzés tárgya árubeszerzés, szivattyúk vásárlása. Az ajánlatkérő műszaki osztálya által összeállított szivattyúigénylés alapján, a pályázat műszaki leírása tartalmazza a részletes műszaki elvárásokat, paramétereket, képleteket melyek segítségével meghatározható az üzemelés energiaigénye. A karbantartási költséget az ajánlattevő erre a tevékenységre vonatkozó egyéb szerződése alapján a dokumentációban szintén előre megadta.

A lenti táblázatokban zölddel az ajánlattevő, narancssárgával az ajánlatkérő által megadott értékeket jelöltük.

Ebben az esetben a 2. ajánlat életciklusköltsége a legkedvezőbb, ez az ajánlat kapta erre a legmagasabb pontszámot.

Az eljárás alapján megkötött szerződés szerint, megfelelő szankciók mellett, az eszközök energiafelhasználását az ajánlatkérő az üzemelés első három évében ellenőrzi és számon kéri az eljárást megindító felhívásban megadott terhelési adatok függvényében.

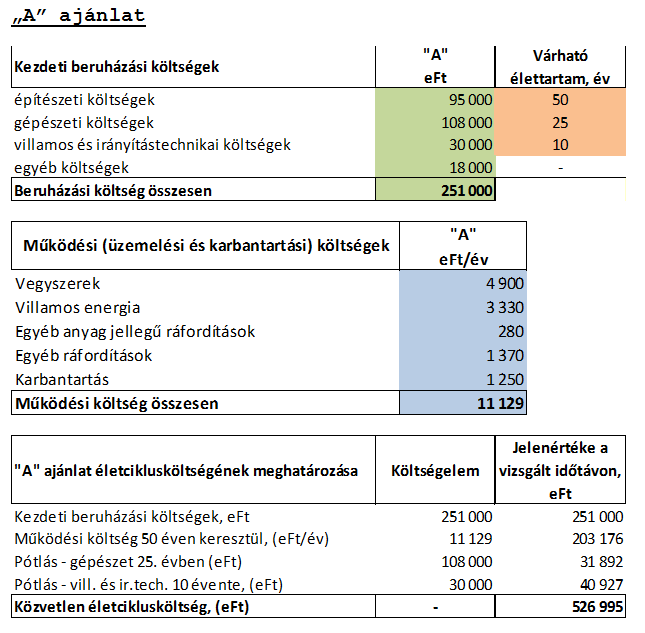

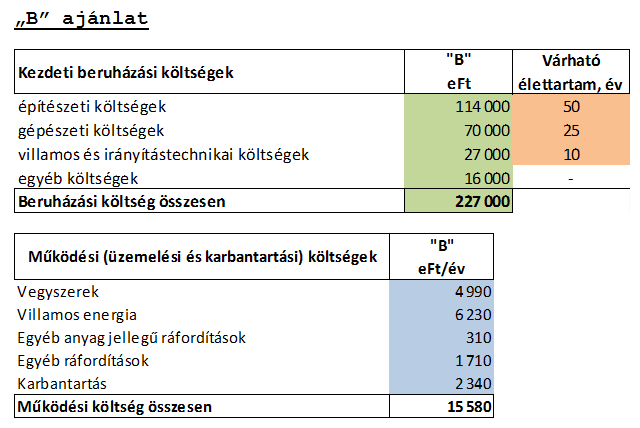

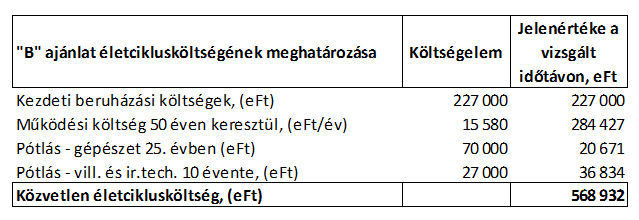

2. példa: Szennyvíztisztító telep építése

Ez a példa egy olyan esetet szemléltet, melyben az egyik ajánlat kezdeti beruházási költségei magasabbak, de a megajánlott technológia fejlettebb, modernebb, használata és fenntartása kevesebb költséggel jár, így életciklusköltsége kisebb, költséghatékonysága jobb, az életciklusköltség értékelési szempontként történő alkalmazása az ajánlatkérő számára kedvezőbb döntéshez vezet.

A közbeszerzés tárgya egy település meglévő, elavult, a környezetvédelmi előírásoknak már nem megfelelő szennyvíztisztító telepének kiváltása, egy új 200 m3/nap kapacitású telep építésével, a településen keletkező szennyvíz jogszabályoknak megfelelő kezelése érdekében. Ajánlatkérő FIDIC sárgakönyves kiírást alkalmaz, tehát a beruházás kiviteli terveit is nyertes ajánlattevő készíti el. A műszaki elvárások több technológiai megoldással is teljesíthetőek, melyek költséghatékonysága azonban eltérő lehet, ezért az ajánlatkérő értékelési szempontként az életciklusköltséget alkalmazza.

Ajánlatkérő a szükséges műszaki elvárások, paraméterek mellett, az életciklusköltség meghatározásához az eljárást megindító felhívásban, illetve a közbeszerzési dokumentumokban saját tapasztalatai, valamint ágazati ajánlások alapján megadja:

- a vizsgált teljes időtávot és az alkalmazandó élettartamokat,

- a releváns költségelemeket,

- a működési költségek meghatározásához szükséges fajlagos árakat (energia, vegyszer, stb.),

- az alkalmazandó diszkontrátát.

Ajánlattevők az ajánlatukban megadják:

- a kezdeti beruházási költségeket (ajánlati ár), a létrehozandó eszközök élettartama szerinti bontásban,

- az üzemeléshez és karbantartáshoz szükséges éves anyag, energia, karbantartási stb. igényeket (kWh/év, kg/év, munkaóra/év stb.).

Fentiek alapján meghatározható a releváns költségelemek értéke. A lenti táblázatokban zölddel az Ajánlattevő, narancssárgával az Ajánlatkérő által megadott értékeket, kék színnel a mindkét féltől származó adatokból számított értékeket jelöltük.

Az életciklusköltségek alapján, ebben ez esetben, az „A” ajánlattevő a nyertes. Az eljárás alapján megkötendő szerződésben az ajánlatkérő az üzemelési szakasz költségeinek megbízhatóságát erősítheti, az ajánlattevő által megadott energia, illetve anyagigények számonkérésével a megadott terhelési, kapacitások függvényében, pl.: az üzemelés 1.-3. évére vonatkozóan.